Le but de cet article est de trouver le type d’investissement qui vous convient ; mais aussi de devenir un investisseur plus sophistiqué et plus doué dans un domaine qui convient à votre type de personnalité.

Comme un grand champion, vous ne pourrez pas gagner la médaille d’or de judo, de boxe anglaise, de tir à l’arc ou de marathon sans un gros effort.

Si vous êtes un grand athlète, votre musculature, votre cardio et votre confiance vous seront d’une grande aide. Pour devenir un grand judoka, des qualités techniques seront nécessaires.

Bref, les gens comme Karl Lewis et Elon Musk sont exceptionnels, ils sont différents des autres. Ce sont de grands athlètes de l’investissement.

Dans ce guide, vous allez apprendre ce qu’il ne faut pas faire et ce qu’il faut faire en matière d’investissement

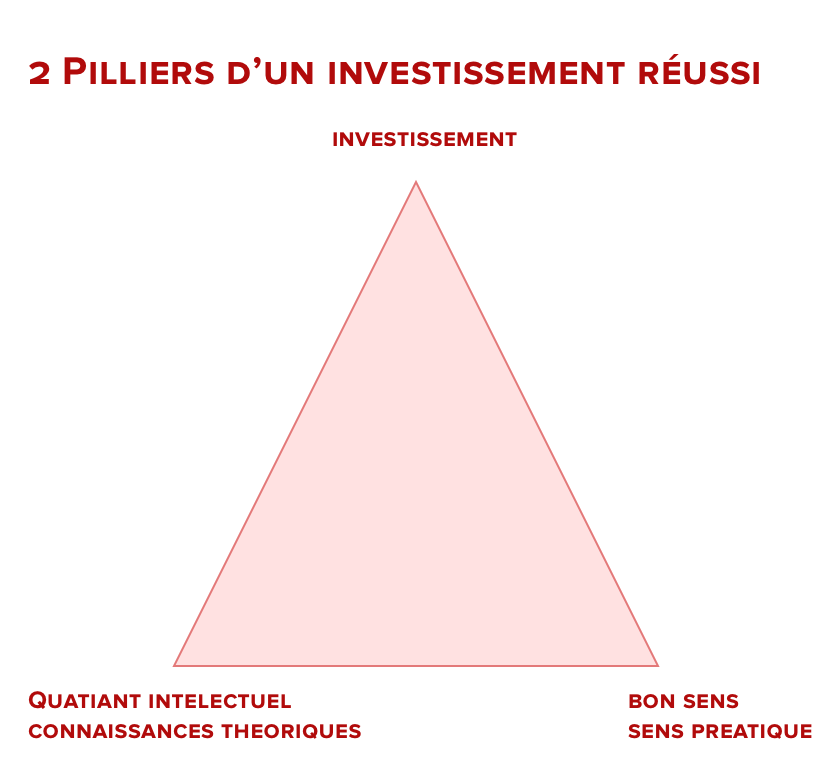

Nous allons combiner 2 choses essentielles en la matière :

– les livres utiles et votre QI

– l’expérience de terrain, votre expérience et votre esprit pratique.

Nous allons parler du point 1.

Comment ne pas perdre d’argent ?

Comment faire croître votre argent ?

La gestion des émotions est la clé pour ne pas perdre.

Ne laissez jamais vos émotions prendre le dessus sur votre cerveau logique (attention : Intuition =/= émotions).

L’école classique ne vous apprendra jamais cela, l’école vous a littéralement conditionné pour échouer financièrement.

Les examens ne garantissent en rien le succès dans la vie.

Petit exercice de visualisation :

Considérez que vous êtes investisseur et essayez d’être le plus spécifique possible : dans quel domaine pouvez-vous pousser votre expertise ?

Vous aurez beaucoup plus de mal à être un bon investisseur dans des domaines trop disparates.

La question c’est qu’est ce que vous attendez de ce programme de formation en matière d’investissement.

Dans mon cas, je vais me concentrer sur l’amélioration de mes compétences en marketing et création de logiciels. L’immobilier locatif de court séjour m’intéresse aussi.

Je ne ferais plus d’immobilier classique. C’est trop de travail pour un faible retour (ROI bas).

Avant d’apprendre quoi que ce soit sur l’investissement, il va falloir comprendre pourquoi vous êtes dans la situation où vous vous trouvez MAINTENANT…

Comprendre les causes doit être le but de cette partie !

Je ne suis pas bon avec l’argent, car je n’ai pas d’argent

Je n’ai pas le temps

Je n’ai pas de formation en la matière

Ne serait-ce pas confondre les conséquences avec les véritables causes ?

Définition des 2 termes :

L’Argent () = Rareté + Demandé + Utile

Si l’une de ces 2 variables de cette équation dépasse la moyenne du marché et que la 3e est dans la moyenne du marché, alors vous avez de fortes chances de devenir millionnaire !

Les billets de banque d’une monnaie sont un moyen d’échange garanti par un tiers de confiance (la BCE dans le cas de l’euro). C’est un médium d’échange.

Si ce tiers de confiance fait défaut, les billets ne vaudraient alors plus que le prix à la tonne… de chiffons !

S’il n’y a plus de rareté, c’est que la BCE imprime trop de monnaies, l’inflation peut exploser, car le nombre de biens et services sur le marché ne sera plus suffisant pour donner la contrepartie de la quantité de monnaie en circulation.

Ici un reichsmark, cas d’école, d’hyperinflation et de disparition d’une monnaie

La rareté seule ne suffit pas, si personne ne désire votre produit ou service, vous ne serez pas payé pour ça.

La variable « demandé » n’est pas satisfaite, car vous ne voudriez pas acheter mon « dessin » pour 100 €.

Exemple : mon dessin est unique donc rare. Mais je ne suis pas Picasso, je ne peux donc pas prétendre le vendre.

La ressource utile est l’art dans le cas de Picasso.

Dans le cas d’Apple, ce sont les ordinateurs qui sont pratiques. C’est d’ailleurs avec cet outil que j’écris cet article.

Beaucoup de mauvais investissements ont été faits dans des startups qui proposaient un produit qui n’était pas utile au marché. Les investisseurs ont perdu leur argent.

Oubliez donc l’explication morale, la valeur attribuée à un objet n’est pas corrélée à la morale.

Pourquoi un joueur de basket gagne-t-il des millions de plus qu’un professeur d’histoire ? La vraie question, c’est combien de joueurs ont les qualités et la taille d’un joueur tel que Jordan.

Combien de personnes s’intéressent à l’histoire et veulent aller à l’université pour avoir le droit d’enseigner ?

Je n’ai aucun ami qui fait plus de 2 mètres. Encore moins, qui est sportif de haut niveau !

Les gens préfèrent-ils regarder un match de basket ou un cours d’histoire ?

Faites vos calculs…

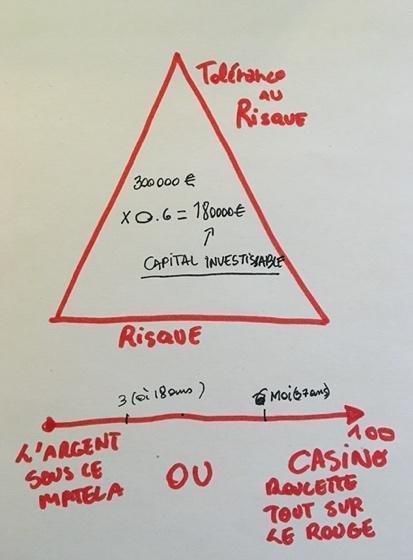

L’investissement = tolérance au risque + volatilité

La tolérance au risque = vous (peut être calculée avec ce formulaire en ligne).

La volatilité est produite par le monde.

Si vous êtes prêt à encaisser plus de volatilité, le ROI augmentera proportionnellement au risque engagé.

General Electric est la seule entreprise qui a survécu en 1 siècle de capitalisme à la bourse américaine, les autres compagnies ONT TOUTES disparu.

Quelques d’exemples de bouleversements sectoriels

Instagram remplaça Kodak (le géant de la photo japonais).

Apple, Samsung, Microsoft et Google se partagèrent les restes de Nokia (le géant de la téléphonie finlandais).

Il vous faut aussi comprendre que la puissance de l’intérêt composé, c’est de réinvestir les intérêts et les intérêts des intérêts.

L’idée n’est pas de vivre avec les intérêts des intérêts de votre capital !

Exemple : Supposons que ma société de consultance informatique me rapporte 100 000 € par an. Si j’investis 50 000 € dans de l’immobilier à haut rendement avec 10 % de taux d’intérêt, je peux dégager 450 € par mois de rente des intérêts tirés des intérêts de ma société de consultance informatique.

Autre Exemple : les intérêts de 12 000 € sur 50 ans à 9 % seront de 55 000 ou de 1 million en intérêts composés.

Dans le 1er cas, vous pourrez profiter d’une rente annuelle de 1080 €. Dans le 2e, vous pourrez investir votre argent pendant 50 ans et gagner 1 million.

Si vous connaissez votre secteur d’activité, vous n’aurez plus peur des bas du marché, ça deviendra UNE OPPORTUNITÉ d’acheter plus d’actifs.

Quel montant êtes-vous prêt à risquer pour garder votre sang froid lors de la baisse des marchés ?

Prenez votre capital total et multipliez-le par le coefficient de votre profil de tolérance au risque — 1 point.

Dans mon cas, exemple de quelqu’un entre 5 et 6, je descends donc à 4 (par sécurité).

Garder tout de même 6 mois de dépenses courantes en cash

exemple d’un patrimoine (k=milliers d’euro) :

appart 250 k

invest immo 250 k

dette -220 k

action bourse 45k

—————-

325 k x 0,4 =130 k

La personne pourra investir 130 000 € en capital risque

Comprendre les émotions humaines

Avidité

Nous avons besoin ici de comprendre votre niveau d’avidité

Comment sécuriser vos gains si vous êtes très avide ?

- Vendre 50 % des gains pour réduire le risque

- Se protéger (vente à découvert sur la position)

- Prendre un prêt avec ces propriétaires immobiliers en garantie (augmenter les liquidités disponibles)

Tout le monde est avide à un certain niveau.

Moi, je suis particulièrement avide, je vends très rarement mes positions gagnantes.

Pour vous donner un exemple, j’avais investi à peu près 4000 € dans l’ethereum et le Bitcoin. Au moment de la bulle du marché des cryptomonnaies, cela valait 48 000 $. Mais je n’ai jamais vendu. Depuis, le Bitcoin a perdu 80 % de sa valeur avant de remonter à 50 % aujourd’hui. Néanmoins, il est clair que je serai en meilleure position même pour en racheter !

Exemple de Mark Cuban avec l’action de Yahoo : il avait investi 200 millions de dollars sur Yahoo en 1999. Ensuite, sa position était monté à 1,2 milliard. N’étant pas trop avide, il a eu la sagesse de prendre une assurance sur sa position (hedge) qui lui coûta tout de même la somme de 100 millions $.

S’il ne l’avait pas fait, il aurait perdu la quasi-totalité de son milliard. Il pèse aujourd’hui 4 milliards de dollars.

Il est préférable de faire 10 millions à 20 % de risque que 100 millions à 80 % de risques sur un business qui peut retomber à zéro. Il est important de limiter le risque.

Ce n’est pas grave si certaines personnes font plus d’argent plus rapidement que vous !

« C’est quand la marée descend que vous voyez qui n’a pas de maillot… » W. Buffet

Quelles décisions allez-vous prendre pour sécuriser vos gains ?

L’immobilier en location saisonnière autogéré est un moyen solide de diversifier et sécuriser son capital.

Il y en a des centaines d’autres !

Matières premières, actions, vente à découvert, fonds indiciels, fonds sectoriels, Vix, Forex, entreprises, franchise, terres, etc.

C’est dingue de voir des gens hésiter une heure au magasin entre 2 machines à laver ou sur Amazon entre 2 disques durs externes à 100 € ; alors qu’ils ne vont même pas prendre une journée pour réfléchir sur comment investir 100 000 €. Ils feront souvent confiance à un banquier et s’en remettront à la providence…

Ceci n’est pas un comportement rationnel.

L’Immobilier

On peut investir dans l’immobilier physique, ou côté en bourse (SCI en France et REIT aux USA). L’avantage de ce dernier est qu’il n’y a pas de coup d’entrée (frais de notaires). Attention tout de même au taxe sur les dividendes souvent au alentour de 25 à 30% et à la double imposition si ces fonds sont à l’étranger.

Si cet article vous a plu, abonnez-vous à la newsletter pour recevoir des informations complémentaires.